DETRAZIONI FISCALI

L’agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 e consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare. Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2020 è possibile usufruire di una detrazione più elevata (50%) e il limite massimo di spesa è di 96.000 euro. La detrazione deve essere ripartita in 10 quote annuali di pari importo. È prevista, inoltre, una detrazione Irpef, entro l’importo massimo di 96.000 euro, anche per chi acquista fabbricati a uso abitativo ristrutturati. In particolare, la detrazione spetta nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro 18 mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell'immobile. Indipendentemente dal valore degli interventi eseguiti, l’acquirente o l’assegnatario dell’immobile deve comunque calcolare la detrazione su un importo forfetario, pari al 25% del prezzo di vendita o di assegnazione dell’abitazione (comprensivo di Iva). Anche questa detrazione va ripartita in 10 rate annuali di pari importo.

Clicca sull'immagine sottostante per scaricare l'ultima guida fiscale (aggiornamento LUGLIO 2019):

I lavori sulle singole unità immobiliari per i quali spetta l’agevolazione fiscale sono i

seguenti.

Interventi elencati alle lettere b), c) e d) dell’articolo 3 del Dpr 380/2001 (Testo unico delle disposizioni legislative e regolamentari in materia edilizia):

- manutenzione straordinaria

- restauro e risanamento conservativo

- ristrutturazione edilizia

Gli interventi devono essere effettuati su immobili residenziali di qualsiasi categoria

catastale, anche rurali e sulle loro pertinenze.

Un privato non ha la possibilità di avere l'agevolazione fiscale per le spese relative se un immobile sul quale dovranno essere eseguiti i lavori è a destinazione commerciale. Ha invece diritto alla detrazione del 65% per risparmio energetico perché in questo caso non ci sono limitazioni in riferimento alla categoria catastale dell'immobile oggetto degli interventi.

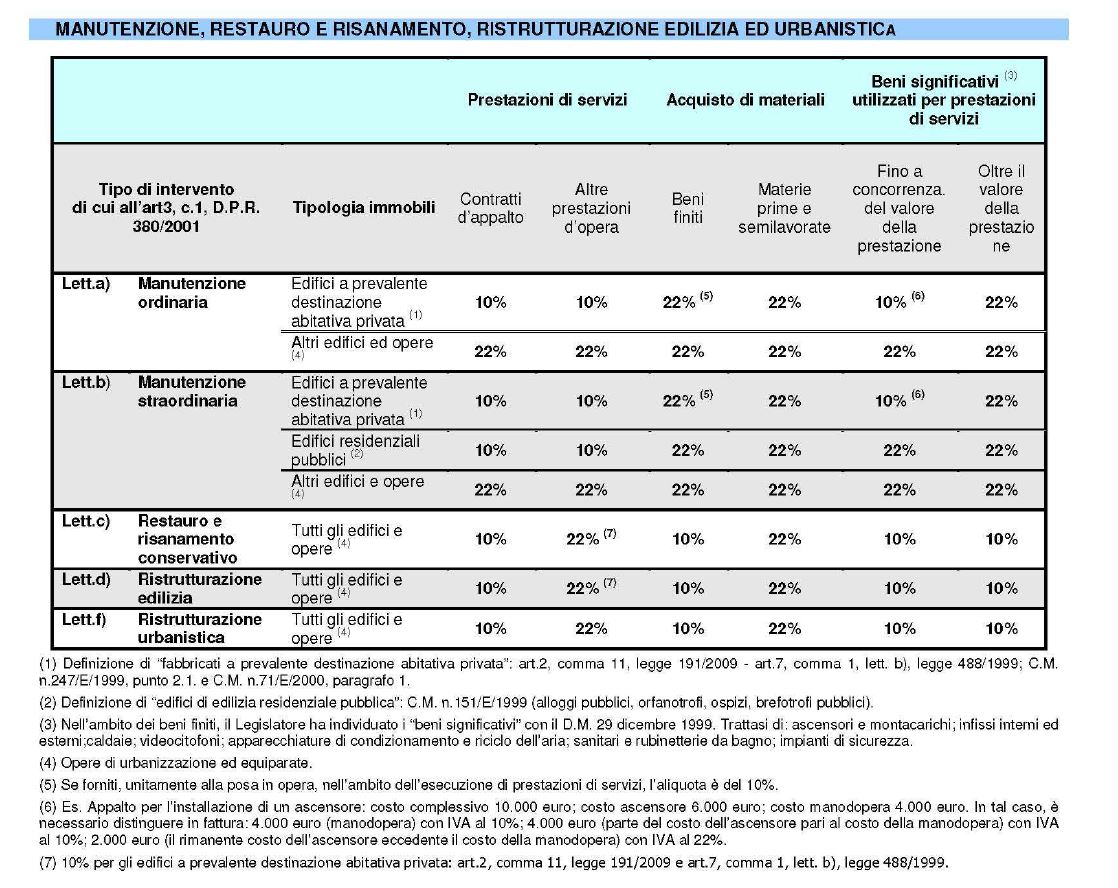

IVA AGEVOLATA AL 10%

Per gli interventi di recupero del patrimonio edilizio è possibile usufruire dell’aliquota Iva ridotta. A seconda del tipo di intervento, l’agevolazione si applica sulle prestazioni dei servizi resi dall’impresa che esegue i lavori e, in alcuni casi, sulla cessione dei beni. Sulle prestazioni di servizi relativi a interventi di manutenzione ordinaria e straordinaria, realizzati sulle unità immobiliari abitative, è prevista l’Iva ridotta al 10% Per tutti gli altri interventi di recupero edilizio è sempre prevista l’applicazione dell’aliquota Iva del 10%. Si tratta, in particolare delle prestazioni di servizi dipendenti da contratti di appalto o d’opera relativi alla realizzazione degli interventi di:

- restauro

- risanamento conservativo

- ristrutturazione

l’IVA sugli interventi edilizi trova una diversa applicazione a seconda che trattasi di interventi di manutenzione straordinaria ovvero di interventi di ristrutturazione.

Una prima diversità riguarda l’applicazione dell’aliquota IVA del 10%, la quale trova un ambito più ristretto per le manutenzioni straordinarie rispetto a quello previsto per le ristrutturazioni.

Nello specifico,

per le manutenzioni straordinarie l’aliquota IVA del 10% è applicabile:

soltanto agli interventi realizzati su fabbricati a prevalente destinazione abitativa, con esclusione di quelli realizzati su fabbricati a diversa destinazione (da assoggettare all’aliquota IVA ordinaria del 22%);

soltanto in relazione alle prestazioni di servizi e non anche per la cessione dei beni finiti forniti per la realizzazione degli interventi (da assoggettare all’aliquota IVA ordinaria del 22%);

soltanto per le prestazioni di servizi rese in appalto e non anche per quelle rese in subappalto (da assoggettare all’aliquota IVA ordinaria del 22%);

tenendo conto delle limitazioni all’importo assoggettabile all’aliquota IVA del 10% previste in caso di impiego dei “beni significativi” di cui al D.M. 29.12.1999.

Per le ristrutturazioni l’aliquota IVA del 10% è invece applicabile:

per gli interventi realizzati su ogni tipologia di fabbricato, qualunque sia la sua destinazione (quindi anche su quelli strumentali, quali capannoni, negozi, uffici, ecc.);

per la cessione dei beni finiti forniti per la realizzazione degli interventi;

sia ai contratti di appalto che di subappalto aventi ad oggetto gli interventi.

Se gli interventi edilizi, si inquadrano nell'ambito della manutenzione straordinaria, l'aliquota agevolata spetta solo se l'immobile oggetto degli interventi è a prevalente destinazione abitativa.

Se invece si tratta di interventi edilizi di ristrutturazione ovvero di restauro e/o risanamento conservativo l'aliquota agevolata spetta indipendentemente dalla tipologia di immobile.

Una interessante guida distribuita da ANCE Como è disponibile al seguente link:

https://ancecomo.it/...alliva-in.../i-liva-agevolata-in-edilizia-vademecum-operativo.pdf

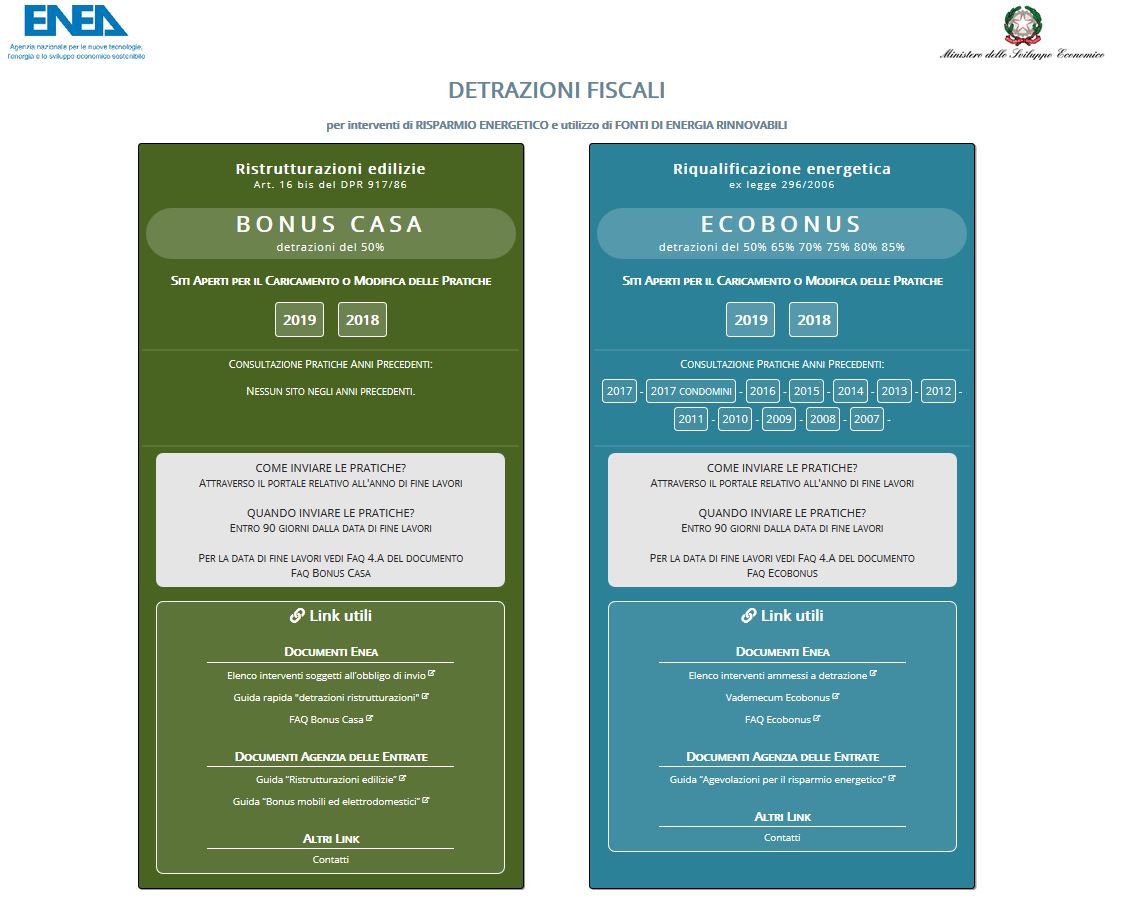

Ristrutturazioni, da comunicare all'ENEA i dati su tutti i lavori in casa